PROGRES et RENOUVEAU

Mieux vivre ŕ Rosičres

Finances IV

Comptes de la Commune

Les comptes de la commune sont élaborés par le Maire, la Commission des Finances et le premier secrétaire de Mairie. Il est établi en début d'année un budget primitif.

Ce budget définit les dépenses et recettes dans deux sections principales :

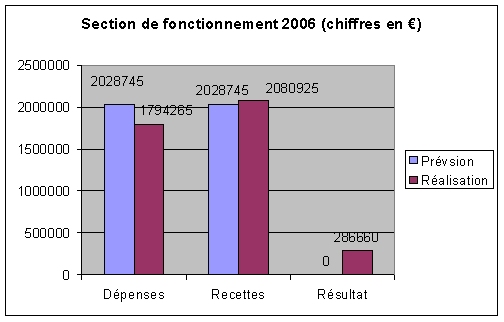

La section de fonctionnement (dépenses réguličres annuelles nécessaires au fonctionnement et ŕ la gestion des services communaux).

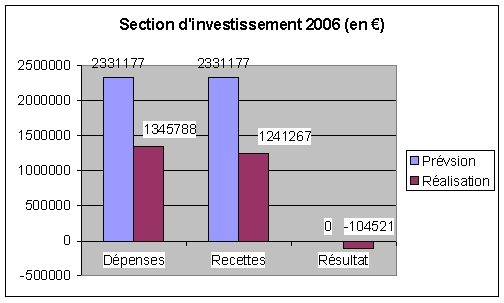

La section d'investissement (dépenses non renouvelables ŕ l'identique chaque année, par exemple: acquisition de bâtiments et terrains, travaux neufs et grosses réparations).

Ce budget soumis au vote du Conseil Municipal doit ętre présenté en équilibre: dépenses = recettes.

Ce budget doit ętre le plus précis possible et peut ętre soumis ŕ révision si besoin.

En fin d'exercice (fin d'année comptable), il est procédé ŕ l'établissement et au vote du compte administratif issu du compte primitif. Ce document relate toutes les opérations financičres et comptables enregistrées durant l'année.

Les deux graphes ci-dessous vous présentent pour l'année 2006 une gestion financičre saine et équilibrée :

Comme nous l'avons énoncé précédemment les comptes doivent impérativement ętre équilibrés; les déficits et les excédents doivent obligatoirement ętre répartis.

Soit un excédent cumulé de 182 139 € qui viendra en augmentation des recettes de 2007.

Un déficit de la section d'investissement de 104 521 € est compensé par un excédent de la section de fonctionnement qui est de 286 660 €.

Une gestion saine... nous savons faire... nous continuerons...